こんにちはうさわっしょいです。

今の生活も不安だが、仕事をリタイアした後の老後の生活では年金が貰える!!

しかし、これだけをあてにする事には落とし穴があります。

目次

年金制度を100%あてにするべきではない

自分が預けたお金を氷づけにしておいて将来そのお金を取り返すとイメージする方もいるでしょうが、年金制度の本質はそうではありません。

基本的には今の働く世代の人たちのお金を、今の年金受給者の為に回しているという考えの方が近いです。

昔は働く世代の人口も多く、人々は今より長生きしていなかったが故に高齢者の割合も今ほど多くありませんでした。

より多くの人であまり多くない人を養っていたイメージです。

今はこの多くの人達がスライドして受給する側となりました。そして、出生率は低下の一途を辿り、今の私も含む現役世代の人口は少なくなっています。

少ない人々でより多くの人々を養うのが今の時代です。

そして、出生率に大きな改善が見られないまま時代が進めば現役の世代はさらに少なくなっていきます。

生産年齢人口の減少は年金の原資が減る事を意味します。

つまり、今の現役世代が年金を貰える年齢になったとしても、原資が少ない故に貰える金額そのものが少なくなってしまう事態が考えられるのです。

そもそも年金制度は担い手の若い世代が多く、養う人はそれほど多くない一昔前の人口分布だったからこそ成り立っていたのかもしれません。

年金制度が始まった時の前提が崩れている以上、今と同じ状態で今後も維持されていくという希望は薄いと言えます。

現に支給開始年齢は制度開始時の55歳から現在は65歳に引き下げられています。

今後これが70歳や75歳になる可能性は大いに考えられます。

老後に年金制度以外で2000万が必要になるという時の財務大臣の言葉の真意

年金にだけ頼って生きるというのは、ますます長寿となっている今、リスクと言えるかもしれません。

途中で資金が枯渇する可能性が出てくるのです。

自分が今の制度のままだと年金をいくら貰えるのかはこのサイトで確認できます。

https://www.nenkin.go.jp/n_net/n_net/estimatedamount.html

自分の月収と賞与・勤続年数などをフォーマットに従って入力。

記入例、月収高くて羨ましくなってしまいますね、、

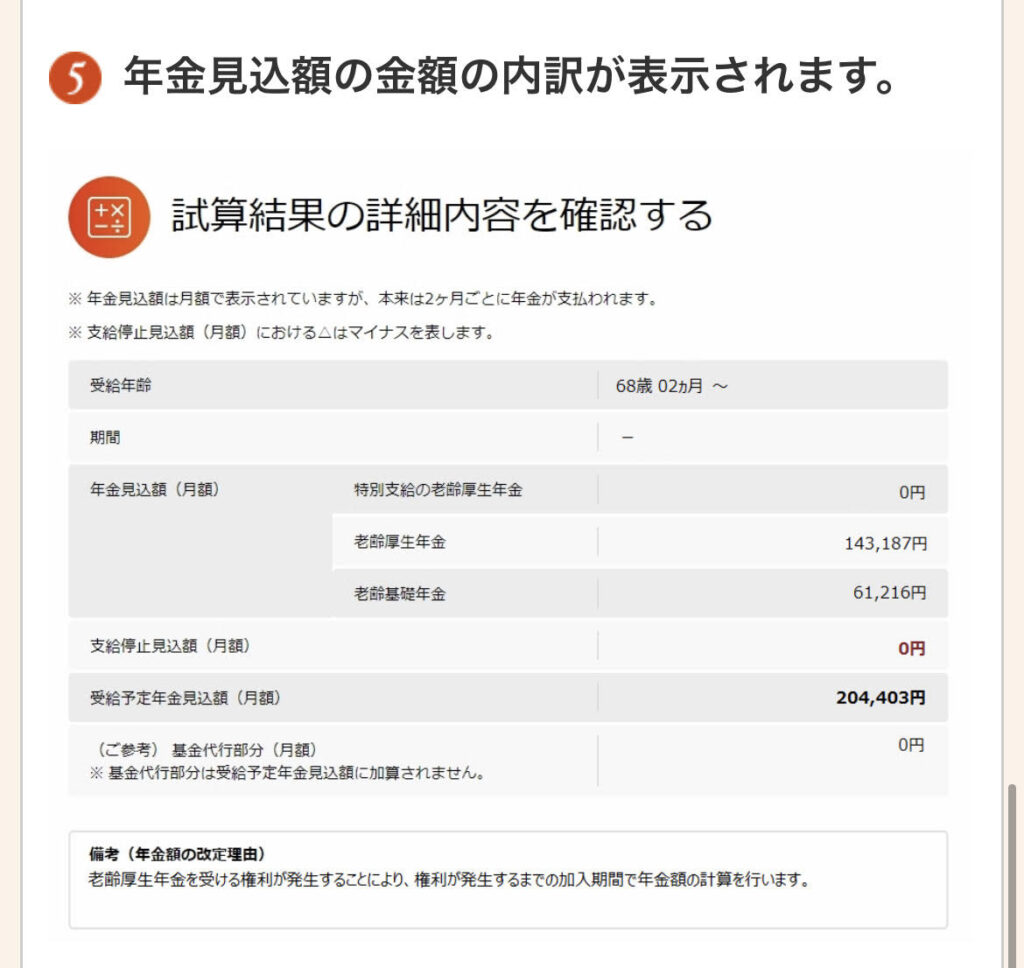

450万円で38年間会社員をやってまともに積み立てていった場合、65歳から月あたり約14万円支給されます。

これは最低限度の生活は賄えますが、旅行に行く・ゴルフ行きまくる・息子娘や孫の為にお金を使ってあげるなどの+αがほぼありません。

皆さんが老後にどんな生活を描くかによって月々に必要な予算は変わってきます。

+αの生活をしたければ、それに応じて現役時代に貯金や資産運用で貯めていく必要があります。

貯金

リスクがなく、堅実な方法。

ちなみに、大卒から60歳までで2000万円を貯めたい場合、1カ月あたり約44000円の貯金が必要。

貯金のすすめ – うさわっしょいの呟き (usawasshoi.com)

資産運用

30年以上の長期分散型の投資の場合、暴落時も高騰時も等しく買い付けていくためリスクは分散される。

ちなみに、毎月2.5万円を年利5%で30年間運用すれば積立金は約2100万円に達する。

長期投資は利息に利息が付く「複利の力」をいかんなく発揮できるためです。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

お若い方には時間がある為、預貯金で今から対策を講じることができます!

不労所得を得たい!!株式投資により得られる利益とは!? – うさわっしょいの呟き (usawasshoi.com)

老後預貯金がない場合は自分のペースで働く

残念ながら預貯金がないまま老後を迎えて年金しか収入源がない場合、+αは働いて稼ぐ形となります。

しかし、今後は生産年齢人口の減少に伴って、高齢となっても働ける環境は整備されていくことが予想されます。

年金という大きな収入源があればフルタイムでなくても自分のペースで働くことができるのではないのでしょうか。

これはこれで社会との繋がりも維持できるので良いと思います。

自分の老後に関して、今から対策を一度考えてみましょう。

自由な時間もお金もある、そんな老後の人生を迎えられれば幸せですよね!

以上、うさわっしょいでした。

bookmarked!!, I really like your site!