こんにちは、うさわっしょいです!

社会人になると気になるのが、生命保険に加入した方が良いのかという事。

なんか入社時の研修の時間に生保のお姉さんが来たり、周りの人が加入し始めていますよね

私の新入社員時代も、若手の生保のお姉さんが約1時間かけて一生懸命プレゼンをしていた記憶があります。

社会人になったら、やっぱり保険って入らないといけないの?!

今日はそんな疑問にお答えします。

そもそも保険ってどんな仕組みなのか

この点に関してもご紹介

目次

保険の役割

自分にもしもの事があった時、残された人たちが経済的に困らないようにする為に保険はあります。

30歳そこそこで貯金だけで何千万円単位の資金を用意する事は、通常であれば難しいですよね。

起こる確率が著しく低いが、それが起きてしまった時に貯金などの保有資産ではとても賄いきれない多額の金額が必要になる。そんな状況に備える為のツールが保険です。

1馬力の家庭において一家の大黒柱が貯金も残さずに亡くなってしまったら、残された家族は経済的に路頭に迷うことになってしまいます。

十分な保険があれば経済的に路頭に迷うような事態を回避することができるのです。

保険の仕組み

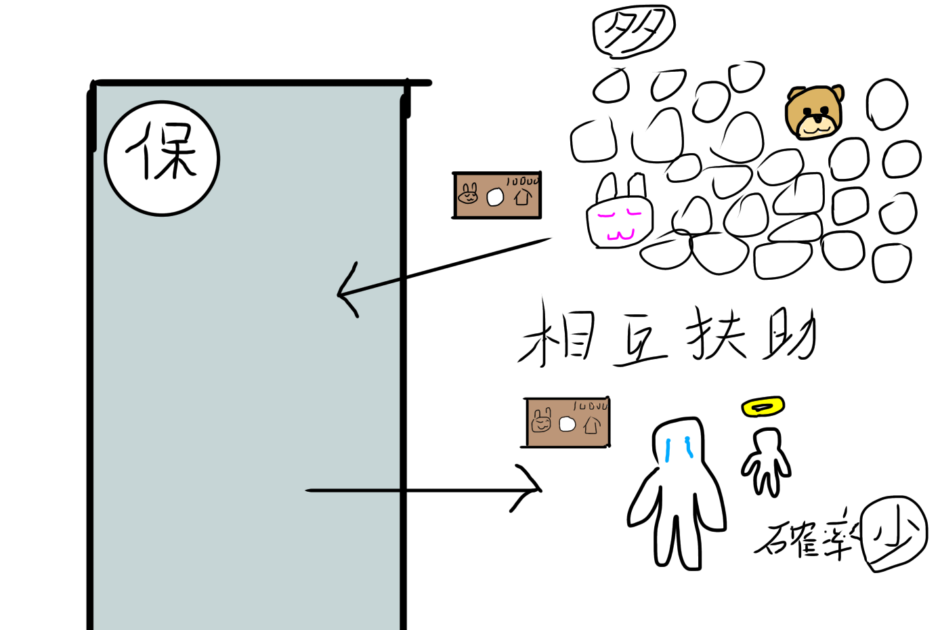

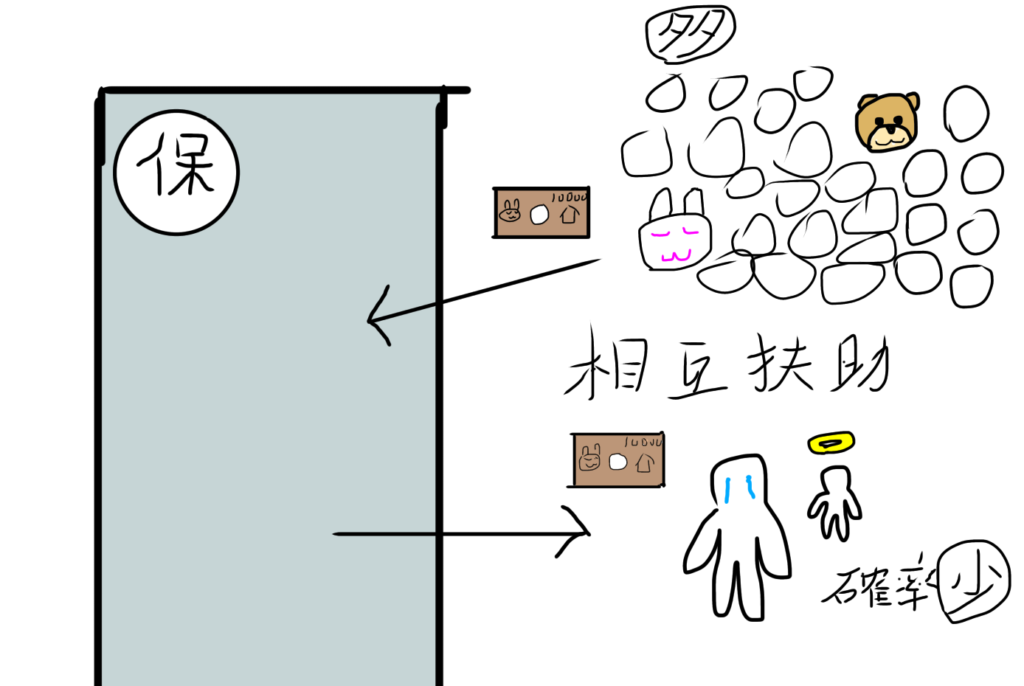

もしもの時があった時の保険金はどのようにして出るものなのか?!

保険加入者で少しずつお金を出し合ってもらい、その集まったお金で、もしもの事があった人に向けてお金を支払っています。

若くして命を落とすような状況になる事は統計的にも極めて少ないと言えます。

よって、もしもの事があった人へ向けて多くの金額を集める事ができるのです。

この事を「相互扶助(そうごふじょ)」と言います。

社会人の最初から保険に入った方がいいの?

独身であれば必ずしもその必要はありません。

残された人たちにとってその後必要になる金額が少ないからです。

自分の葬儀代分300万円程度の保証くらいは入っておくというのがセオリーではありますが、もし加入を迷うなら親などに相談してみるのもいいですね。

自分の葬儀代の為の保険に入って毎月保険料を払うくらいであれば、その分を貯蓄へ回す方が堅実であると思います。

貯金のすすめ – うさわっしょいの呟き (usawasshoi.com)

100万円を貯めるまでの道のりを考えよう – うさわっしょいの呟き (usawasshoi.com)

→貯金の重要性について書かせてもらった記事。こちらも是非ご覧ください!

300万円貯金できれば、もう自身の葬儀代の為に保険に入るという選択肢はありません。

結婚する場合は、また話が変わってきます。

生命保険のテコ入れを検討する時期

ライフステージの変化があった際に保険の内容を見直した方が良いと言われています。

- 出産

- 住居購入

- 子どもの独立

起こる確率が極めて低いですが、実際に起こった際に多額の金額が必要になる時の備えとして保険が必要になると先述しましたね。

上記に挙げたライフイベントは、その後の人生において必要となる金額が変わるタイミングです。

扶養する子どもが増えれば、その子を育てあげる為の教育費などのお金が必要になります。

仮に子どもが幼い頃に自分の身に何かが起こると、残された家族にとってはその後1000万単位のお金が必要になりますよね。

小中高大全部公立だとして、食費などを含めた養育費は2000万円を超えると言われています・・・。

これだけで深堀りできそうなので、これについては後日詳しくやります!

逆に子どもたちが育ち、経済的にも自立すればもしもの際に必要な金額は下がります。

自分と配偶者の為だけにお金を使えるようになる状況です。

そうした際に我が子を育てている事を想定した保証内容のままだと、毎月の保険料を払いすぎてしまっている可能性があります。

なので、ライフイベントに伴う自身の状況の変化に応じて保証の内容を足し引きする事により、家計を最適化しましょう。

ポイントはその都度、生活費がいくらになるかのシュミレーションをしっかりとする事。

家計最適化のスタートは自身の支出を把握する事からです!

貯金があればあるほど、保険は必要ではなくなってくる

極端な話、普通の生活をしていて1億円の貯金がある人にとって、保険は必要ありません。

資産を持っていると必要な保証額は下げる事ができる為、その浮いた分を更に資産運用に回すことができるようになります。

金持ちが更に金持ちになる要素の一つと言えますね。

保険金を必要な分だけに最適化する+貯金を持つ

この事で資産運用のスピードを最速に持っていくようにしましょう!

以上、うさわっしょいでした!

また見てね!!